Penjelasan lengkap KUR BNI / kredit usaha rakyat Bank Negara Indonesia mulai dari pengertian, keunggulan, syarat, jenis, dan cara pengajuan. KUR BNI bisa jadi merupakan salah satu istilah yang mungkin sudah tidak asing terutama bagi Anda yang menekuni dunia bisnis jenis UMKM. Benar, keberadaannya memang bertujuan untuk membantu pengembangan UMKM yang berada pada Indonesia. Pasalnya, menurut data, kontribusi dari usaha tersebut terhadap Produk Domestik Bruto (PDB) Indonesia cukup besar, bahkan mencapai lebih dari 60%.

Maka dari itu, hadirnya KUR ini berperan sebagai sarana agar bisnis UMKM bisa semakin berkembang pesat, sehingga akan berimplikasi positif pula pada masyarakat Indonesia nantinya. Sebab, peningkatan pendapatan nasional bisa menjadi salah satu indikator peningkatan kemakmuran masyarakat.

Lalu, sebetulnya apa itu KUR, khususnya KUR BNI? Penjelasan terkait aspek tersebut bisa Anda temukan secara jelas pada bagian selanjutnya di artikel Pinjol.id ini.

Daftar Isi

Pengertian KUR BNI dan Aspek-Aspek Terkait

Berawal dari tahun 2007, KUR atau Kredit Usaha Rakyat hadir dengan menyalurkan bantuan modal kepada berbagai usaha produktif masyarakat. Misalnya, usaha dalam bidang pertanian, perikanan, perindustrian, kehutanan, jasa simpan pinjam, dan lain sebagainya.

Yang mana eksistensi dari pinjaman modal ini sebagai jawaban atas kebutuhan modal para pelaku usaha. TIdak jarang terdapat pelaku UMKM yang usaha prospektif, tetapi terkendala pada modal, sehingga kurang bisa berkembang. Hal ini menjadi teratasi melalui peluncuran KUR.

Secara garis besar, KUR merupakan kredit usaha rakyat untuk menyalurkan modal kepada pelaku usaha yang membutuhkannya. BNI sebagai BUMN Indonesia pun mengeluarkan program KUR. Apabila diartikan, KUR BNI adalah fasilitas kredit khususnya untuk para pelaku usaha mikro, kecil, dan koperasi. KUR ini berperan sebagai kredit modal kerja atau kredit investasi yang berasal dari Bank BNI sebagai himpunan bank milik negara.

Kredit tersebut telah ada sejak tahun 2006 sebagai kredit produktif guna memberikan alternatif solusi untuk pemilik usaha yang kesulitan dalam bidang modal. Penjelasan berikutnya mengenai bunga, plafon pinjaman, hingga tenor pengembalian kredit, bisa Anda temukan pada bagian di bawah ini.

1. Suku Bunga

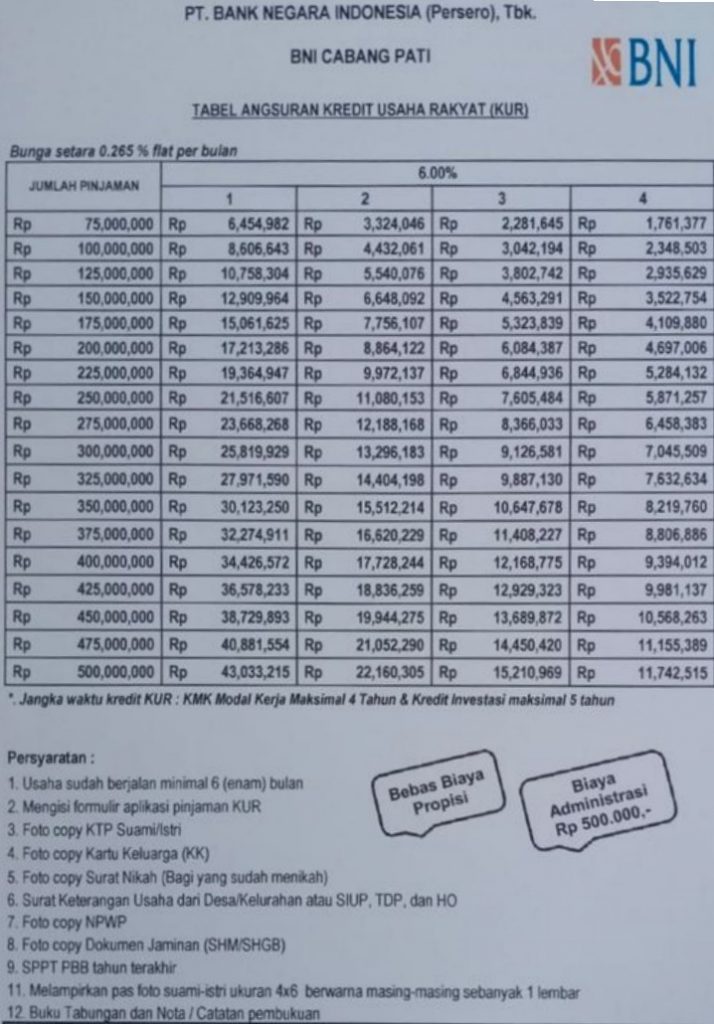

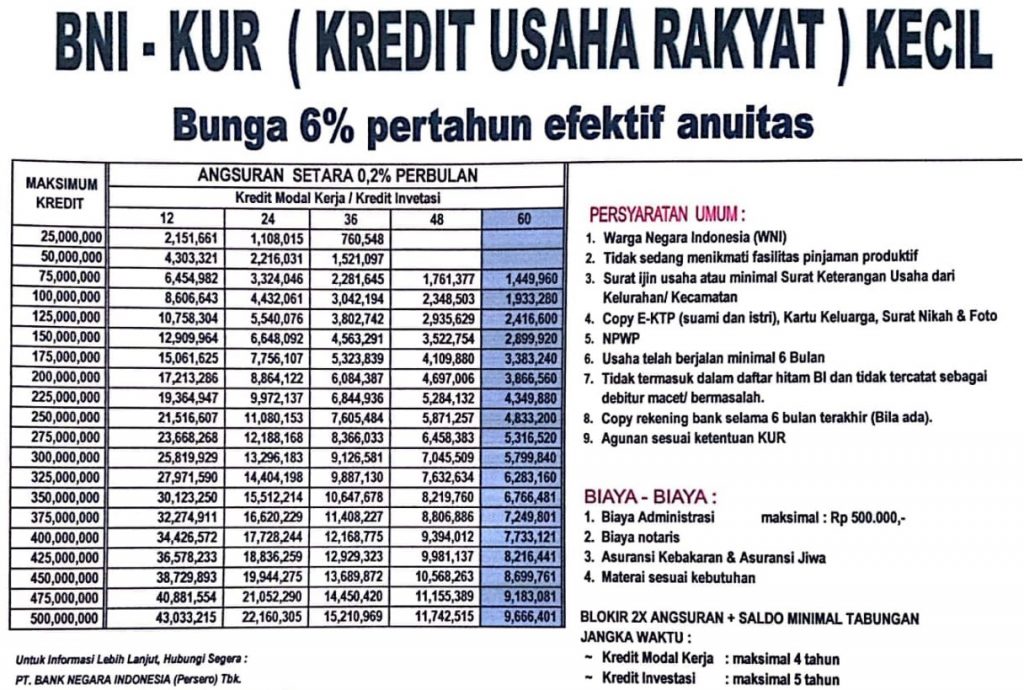

Sampai pada tahun 2020, tepatnya per 31 Juli 2020, penyaluran KUR BNI sudah mencapai Rp9,76 triliun dengan total penerima sejumlah 257.616. Jika Anda membandingkan pinjaman jenis KUR dengan program kredit BNI lainnya, maka akan terlihat bahwa suku bunga untuk kredit jenis ini cenderung lebih rendah, yakni sekitar 6%.

2. Plafon Pinjaman

Mengenai plafon pinjaman yang bisa Anda dapatkan melalui program ini, yaitu maksimal sebesar Rp500 juta, nominal yang cukup untuk Anda pakai sebagai tambahan modal.

3. Tenor Pelunasan

Kemudian, terkait tenor pelunasannya, debitur berkesempatan untuk mengembalikan pinjaman selama 3 tahun untuk jenis kredit modal kerja, serta 5 tahun jika Anda mengambil kredit investasi.

Bagi Anda yang mengajukan pinjaman kurang dari Rp50 juta melalui jenis kredit ini, maka tidak harus mempersiapkan NPWP. Sedangkan manakala Anda ingin mengambil kredit dengan nominal lebih dari Rp50 juta, maka kepemilikan atas NPWP menjadi wajib. Terkait pencairan dana kredit, Anda hanya perlu menunggu mulai dari 7 sampai 14 hari kerja.

4. Barang yang Bisa Menjadi Jaminan

Karena tidak bersifat sebagai kredit tanpa agunan, maka Anda harus mempersiapkan jaminan guna mencairkan dana pinjaman melalui program kredit ini. Adapun barang-barang yang bisa menjadi jaminan, antara lain sertifikat tanah sebagai bukti atas kepemilikan tanah, IMB dan PBB, atau juga bisa menggunakan BPKB dari motor serta mobil sebagai agunan.

Yang juga menarik, saat ini telah terdapat inovasi baru dalam KUR BNI, yakni Anda bisa mengajukan pinjaman secara online. Karena berbasis dalam jaringan, maka Anda tidak perlu mendatangi kantor cabang secara langsung untuk melakukan pengajuan pinjaman.

Keunggulan dari KUR BNI

Pengajuan KUR melalui Bank Negara Indonesia (BNI) tentu tidak terlepas dari banyaknya keunggulan yang bisa Anda terima. Apa saja yang menjadi keunggulannya? Yang pertama, tentunya karena BNI telah memperoleh predikat dari pemerintah sebagai penyalur KUR terbaik nomor 1 tahun 2019, maka terdapat jaminan manakala seluruh mekanisme atau prosedur yang ada dalam KUR pada bank ini adalah yang paling baik.

Selain itu, BNI juga melaksanakan penyaluran dengan berbasis pada klaster binaan unggulan pada daerah lokal. Dalam pembinaannya, bank ini menjalankan sinergi dengan BUMN serta startup, sehingga hasilnya bisa terlihat. Dalam artian, output hasilnya memang layak untuk diacungi jempol.

Yang juga penting, bank BUMN Indonesia satu ini pun menjalankan kerjasama secara linkage dengan memfokuskan akses pembiayaan secara mudah sekaligus beserta pendampingan guna melakukan peningkatan hasil usaha. Bagi nasabah KUR BNI, nantinya akan terdapat pendampingan dengan menggunakan fitur one village product untuk mendorong setiap desa agar bisa mengembangkan produk unggulannya dengan karakteristik khas.

Karenanya, sebagai pemilik usaha, Anda bisa mendapatkan pembimbingan secara terarah hingga pendampingan untuk mencapai hasil yang maksimal. Dengan hasil yang maksimal, tentu UMKM Anda bisa semakin berkembang, sehingga bisa semakin berkontribusi dalam PDB untuk meningkatkan kesejahteraan bersama.

Mengapa kesejahteraan bersama? Sebab, ketika pendapatan Anda telah melebihi PTKP atau Pendapatan Tidak Kena Pajak, maka akan terdapat kewajiban perpajakan yang harus Anda selesaikan. Melalui pembayaran pajak secara teratur, nantinya akan tersalur pula pemerataan dengan tujuan untuk mewujudkan kebahagiaan bersama. Maka dari itu, kesuksesan Anda menjadi sangat berarti pula untuk masyarakat secara umum.

Terkait pengajuannya, dengan telah menyediakan layanan berbasis online, Anda menjadi bisa semakin mudah dan praktis untuk mengajukan pinjaman. Bahkan, cukup berada dalam rumah, Anda sudah bisa mengajukan kredit secara cepat melalui smartphone. Selain itu, Anda pun akan mendapatkan kredit secara lebih maksimal, karena tidak terdapat biaya layanan serta biaya provisi.

Syarat yang Harus Anda Penuhi Dalam Pengajuan KUR BNI

Terdapat 3 golongan syarat yang harus Anda penuhi supaya pengajuan KUR BNI Anda berstatus accepted. Apa saja yang menjadi persyaratannya tersebut? Yakni:

1. Syarat Umum

Persyaratan umumnya antara lain, Anda harus berkewarganegaraan Indonesia dengan usia minimal 21 tahun atau telah menikah. Lalu, usaha yang Anda tekuni harus telah berjalan dengan jangka waktu minimal 6 bulan. Selain itu, yang juga menjadi persyaratan, Anda tidak boleh sedang mendapatkan kredit jenis lain atau kredit dari bank selain BNI.

2. Syarat Administrasi Perorangan

Untuk dokumen administrasi perorangan, berupa fotokopi dari e-KTP dan KK, fotokopi Surat Izin Usaha yang bisa pula melalui keterangan usaha yang berasal dari kelurahan, fotokopi dari dokumen yang menjadi jaminan dan NPWP khususnya untuk pinjaman yang nominalnya lebih dari Rp50 juta. Bagi yang sudah menikah, fotokopi buku nikah juga menjadi dokumen persyaratan yang harus terpenuhi.

3. Syarat Administrasi Badan Usaha

Secara umum, syarat administrasi untuk badan usaha tidak berbeda dengan syarat administrasi perorangan. Yang membedakan, untuk badan usaha, maka tidak perlu melampirkan fotokopi buku nikah. Kemudian, untuk badan usaha, Surat izin Usaha bisa digantikan dengan Keterangan Usaha yang diterbitkan oleh Pemerintah Daerah atau juga bisa dari kelurahan setempat, maupun surat izin lainnya yang sejenis.

Jenis Program KUR BNI

Program KUR BNI tidak hanya terdiri dari satu jenis, tetapi terdapat lima jenis dengan karakteristik yang berbeda. Apa aja macamnya dan apa pula yang membedakan antara jenis yang satu dengan yang lainnya? Jawabannya terdapat dalam paparan di bawah ini:

1. KUR Mikro

Dengan plafon pinjaman mencapai Rp25 juta, pembiayaan ini bersifat khusus untuk nasabah atau juga debitur sebagai modal pengembangan usaha. Jangka waktu pelunasannya selama 4 tahun. Melalui ketentuan terkait limit pinjaman yang cukup besar serta tenor pelunasannya yang cukup lama, KUR jenis ini akan sangat membantu Anda jika ingin melakukan pengembangan usaha. Terutama bagi Anda yang menekuni usaha mikro.

Karena itu, Anda menjadi tidak perlu pusing lagi jika ingin melakukan perluasan usaha. Barangkali, semula Anda terkendala atas modal. Dengan hadirnya KUR jenis ini, Anda menjadi bisa langsung mengajukan pinjaman sebagai dana untuk mengembangkan usaha yang telah Anda rintis. Hal ini akan sangat mendukung Anda untuk memiliki usaha yang semakin besar, sehingga keuntungan pun bisa semakin banyak pula.

Yang juga perlu menjadi catatan penting, tentunya Anda harus merencanakan pengembangan usaha ini secara matang dengan riset yang tepat supaya nantinya kredit bisa tersalur secara tepat guna.

2. KUR Ritel

Selanjutnya, terdapat KUR Ritel yang juga bertujuan untuk membantu Anda yang kesulitan modal untuk mengembangkan usaha. Yang menjadi pembeda dengan KUR Mikro, yakni terkait jumlah limit pinjaman yang bisa Anda dapatkan. Pada KUR Ritel, Anda bisa menerima kredit mulai dari Rp25 juta sampai Rp500 juta.

Tenor pelunasannya untuk kredit modal kerja salaam 4 tahun, sedangkan untuk kredit investasi adalah selama 5 tahun. Untuk memperoleh pinjaman melalui KUR Ritel, maka Anda harus mempersiapkan jaminan sesuai dengan ketentuan yang ada. Jaminan tersebut dapat berupa sertifikat tanah, BPKB kendaraan bermotor, atau IMB serta PBB.

3. KUR TKI

Berbeda dengan dua jenis Kredit Usaha Rakyat sebelumnya, KUR TNI merupakan pembiayaan khusus untuk calon debitur yang akan menjadi seorang TKI. Yang mana nantinya pinjaman ini bisa dipakai sebagai modal awal pada negara TKI yang bersangkutan bekerja, atau juga bisa sebagai bekal untuk para keluarganya yang masih berada dalam tanah air.

Meskipun karakteristiknya berbeda, tetapi plafon pinjaman pada KUR TKI dengan KUR mikro adalah sama, yakni mencapai Rp25 juta. Jangka waktu pelunasan maksimumnya selama 3 tahun atau juga dapat pula selaras dengan kontrak kerja TKI sebagai debitur. Akan tetapi, tidak seluruh TKi bisa menggunakan KUR ini. Melainkan, BNI hanya menawarkan kredit jenis ini hanya untuk TKI yang nantinya bekerja pada negara Singapore, Taiwan, Hong Kong, Brunei, Korea, Malaysia, dan Jepang.

4. KUR Khusus Tani

Senada dengan namanya, KUR Khusus Tani hanya bisa cair untuk membiayai usaha pertanian. Tujuannya, untuk membantu meningkatkan kapabilitas usaha masyarakat tani Indonesia. Dalam artian bukan hanya petani, tetapi juga para pedagang pupuk pertanian serta komponen pendukung lainnya pada bidang usaha tani bisa memperoleh pinjaman dana melalui KUR jenis ini.

Jangka waktu pelunasan untuk kredit ini sama dengan satu musim tanam, yakni selama 5 bulan. Dengan harapan, usai panen, maka para petani akan bisa melakukan pelunasan tagihan utang yang telah dipinjam. Mengenai penggolongan dari KUR ini, berdasarkan pada jenis tanaman serta luas lahan.

Pertama, untuk luas lahan masing-masing maksimal 2 hektar, maka suku bunganya adalah 6 persen pada setiap tahunnya. Kemudian, untuk petani yang menanam jagung, maka plafon pinjaman yang bisa cair sebesar Rp15 juta. Sedangkan untuk petani yang menanam padi, maka modal usaha yang bisa terpinjam adalah Rp22 juta.

5. KUR BNI Super Mikro

KUR Super Mikro ini adalah bantuan untuk para pekerja yang terkena PHK serta para ibu rumah tangga yang melaksanakan usaha produktif. Sejak tahun 2020, kredit ini hadir dengan menawarkan bantuan untuk pihak-pihak yang telah disebutkan dengan persyaratan, usahanya tergolong sebagai usaha mikro. Yang menarik, suku bunga dari kredit ini pada awalnya adalah 0%. Namun, setelah 31 Desember 2020, bunganya menjadi 6%.

Plafon pinjaman maksimal yang bisa Anda dapatkan melalui KUR BNI jenis ini mencapai Rp10 juta. Agunan pokoknya berupa usaha yang memperoleh pembiayaan, sehingga Anda tidak perlu mempersiapkan agunan tambahan. Kemudian, tidak terdapat batasan minimal 6 bulan untuk lama usaha.

Untuk usaha yang masih berdiri kurang dari 6 bulan, tetap bisa berkesempatan memperoleh pinjaman dari kredit ini. Dengan syarat, turut serta dalam program pendampingan yang sifatnya formal maupun informal, telah tergabung dalam suatu grup usaha, atau mempunyai anggota keluarga yang telah memiliki suatu usaha tertentu.

Bagi pekerja yang terkena PHK, maka tidak terdapat kewajiban untuk mempunyai usaha dengan minimal lamanya 3 bulan dengan pelatihan selama 3 bulan, tetapi bisa kurang dari itu atau juga berupa usaha baru. Yang juga penting, penerima KUR ini harus belum pernah menerima KUR sebelumnya.

Tips Supaya Pengajuan KUR BNI Tersetujui

Saat mengajukan KUR BNI, harapan Anda pasti agar pengajuan kredit tersetujui, bukan? Berikut tips yang bisa Anda terapkan supaya pengajuan KUR Anda accepted:

1. Pastikan Bahwa Usaha Anda Milik Pribadi dan Sifatnya Produktif

Pertama, Anda harus memastikan bahwa usaha Anda bersifat produktif. Dalam artian, aktif serta prospektif. Selain itu, Anda juga harus memastikan pula bahwa usaha tersebut milik Anda pribadi. Apabila bukan milik sendiri, maka kecil kemungkinannya pengajuan KUR Anda tersetujui.

2. Mempunyai Track Record yang Baik Terkait Perbankan serta Terbebas dari Kredit Lain

Dengan track record perbankan yang baik, seperti tidak pernah telat dalam membayar angsuran kredit sebelumnya, dapat menjadi sarana untuk memudahkan Anda mendapatkan KUR BNI. Lalu, Anda pun harus telah terbebas dari jenis kredit lainnya maupun kredit dari bank lain supaya pengajuan KUR Anda accepted.

3. Kepemilikan Atas Surat Izin Usaha

Kepemilikan atas Surat Izin Usaha akan menjadi pertimbangan pokok dalam memberikan persetujuan KUR Anda. Oleh karena itu, sebaiknya Anda telah memiliki SIU ketika mengajukan kredit jenis ini.

4. Menyiapkan Jaminan yang Tepat Manakala Anda Ingin Menggunakan KUR Ritel

Melalui jaminan yang tepat sesuai dengan ketentuan dengan nilai yang pas, maka besar kemungkinannya pihak BNI sebagai kreditur akan menerima pengajuan KUR Anda.

5. Terdapat Kegiatan Usaha

Yang terakhir, harus terdapat bukti kegiatan usaha. BNI akan melakukan survey kredit untuk memastikan usaha Anda valid.

Itulah penjelasan lengkap mengenai KUR BNI yang memiliki perbedaan jika dibandingkan dengan KUR Mandiri dan KUR BRI. Pada intinya, Keberadaan Kredit Usaha Rakyat dari bank BNI ini bertujuan untuk memudahkan Anda dalam hal modal usaha, khususnya untuk Anda yang menekuni bidang usaha UMKM. Melalui program KUR ini, Anda menjadi tidak terkendala terkait modal sebagai sarana untuk mengembangkan usaha.

Yang juga penting, supaya pengajuan Anda bisa segera tersetujui, maka pastikan bahwa Anda telah memenuhi seluruh persyaratan serta ketentuan yang ada. Mulai dari persyaratan umum hingga persyaratan administrasi, harus Anda penuhi seluruhnya. Kemudian, mekanisme pengajuan KUR BNI pun harus sesuai dengan prosedur supaya pengajuan Anda bisa diterima.